Личные финансы. Таблица учёта.

«— Только я Вас прошу — все ценности принять по описи!

— Ну, какой разговор… По всей форме: опись-прОтокол…»

Я много видел таблиц, программ учёта, различных приложений, работающих как на iOS, так и на Андроид (прости Господи! мы же простые люди, с нами проще надо!!!) …и не нашел понятного шаблона и объяснения к нему. Пришлось разрабатывать свою таблицу — может что-то похожее где-то есть, буду рад познакомиться, предлагайте. А пока –

Таблица учета личных финансов.

[ps2id id=’o’ target=»/]Часть 1.

Для примера я взял условную семью. Понятно, что реальная жизнь – совсем другая, но как пособие для обучения базовым знаниям можно использовать, и адаптировать под свои реальные условия. Эта таблица позволяет понять основы системы, рассмотреть варианты и спрогнозировать выгоды от действий по управлению личными финансами.

Для анализа личных финансов требуется, как минимум – собрать информацию в одном месте и как-то систематизировать её.

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Семья.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox] Супруги «А» (зарабатывает в месяц 35 000, ежегодная премия 40 000 рублей) и «Б» (зарабатывает в месяц 45 000, ежегодная премия 58 000 рублей).У них на иждивении: сын – студент «В» учится в соседнем городе (надо поддерживать — 15 000 рублей каждый месяц плюс за две сессии в год 120 000); и дочь – школьница «Г» (1 000 рублей карманных денег и 3 000 в год за музыкальную школу).

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Собственность.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox] Основное жильё – квартира «Д» в собственности (рыночная стоимость 2 000 000 рублей, 4 000 – ЖКХ плюс примерно 11 000 в год на лампочки, краны, водопроводчики…).Есть старинная икона «Е» (рыночная стоимость 50 000 рублей), из-за неё страхуется квартира каждый год – 1 000 рублей).

Кроме того, в ипотеку «Ё» (остаток долга 400 000 рублей, ежемесячный взнос 20 000) взята квартира «Ж» (рыночная стоимость 1 000 000 рублей), на первоначальный взнос не хватало, был взят кредит «З» (остаток кредита 100 000 рублей, ежемесячный взнос 10 000). Эта квартира сдаётся в аренду (6 000 в месяц), чтобы компенсировать часть затрат (2 000 – ЖКХ, плюс каждый год – 3 000 рублей на страховку и некоторые расходы).

Есть депозит «И» (100 000 рублей под 10% годовых – отложено на поездку в ближайшем отпуске).

Есть карта «Отличная» Росгосстрах Банка «К» (на ней – неснижаемый среднемесячный остаток не менее 20 000 рублей – приносит в месяц 1 000 рублей, плюс 5% годовых – 1 000 рублей. Подробности я описал тут).

Есть дача «Л» (рыночная стоимость – 200 000 рублей, ежегодный платёж кооперативу – 1 000 рублей, расходы на перегной 4 000 в год).

Авто «М» (рыночная стоимость – 200 000 рублей, ежемесячно обходится – 2 000 рублей на бензин плюс 6 000 в год – страховка и обслуживание).

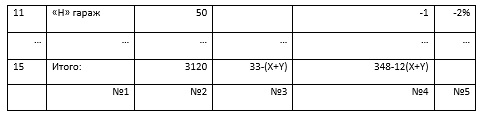

Гараж «Н» — забит хламом, не используется (рыночная стоимость гаража – 50 000 рублей, ежегодный платёж кооперативу – 1 000 рублей).

«О» — доход от продажи велосипеда б/у в хорошем состоянии, но уже дочери маловат (+ 5 000 в этом году).

У семьи есть базовые потребности «П» (пусть будет X рублей в среднем в месяц).

Есть желания «Р» (Y рублей в среднем в месяц).

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Вопрос.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]Ещё у семьи есть вопрос — сколько удастся отложить в этом году? (пусть будет Z рублей).

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Цели.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]Попутно можно отметить, что семья ставит перед собой финансовые цели:

Долгосрочные – выучить детей и помочь им с жильём.

Среднесрочные – в отпуске отдохнуть у теплого моря.

Краткосрочные – наконец продать уже ненужный велосипед, не покупать ненужное.

Часть 2.

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Таблица учёта.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]Заносим в таблицу, для экономии времени и места используемая единица денег – тысяча рублей. (особо дотошные могут учитывать до копейки):

Всё очень просто – считается калькулятором. Не надо мудрить с программами, приложениями, разбираться в Excel (я же обещал в заголовке сайта: «Просто о важном»). Повторюсь – ситуация взята условная, от реальной ситуации далека, показывает только принципы.

Предварительный анализ.

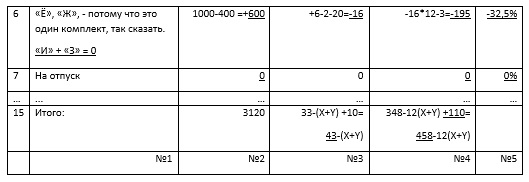

Разбор итоговой строки (15):

- Вторая ячейка – стоимость собственности семьи.

- Третья – столько в месяц семья может потратить на потребности и желания после того, как будут произведены все ежемесячные оплаты – обслуживание долгов, оплата коммуналки и т.д. Но это только на первый взгляд так – смотрим внимательнее:

- Четвёртая ячейка – если годовой баланс (да, да это именно он – «баланс» – так оказалось просто он составляется, хотя возни с ним остаётся ещё много – надо выводить X и Y) поделить на 12, то для этой семьи окажется, что на потребности и желания остаётся не 33 000 рублей в месяц, а только 29 000 рублей (и на самом деле – если жить «здесь и сейчас» — в отношении денег – незаметно можно оказаться в долговой яме).

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Ответ.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]А на вопрос сколько удастся отложить в этом году (Z рублей) можно ответить так:

Z = 348-12(X + Y). Если результат положительный, удалось отложить. Если отрицательный – придётся занимать, либо лишаться части собственности.

Заметили пустой пятый столбец?

! Пятый столбец — самое важное, что показывает эта таблица – какую доходность или убыточность у актива или пассива (пользуюсь терминологией экономистов), выраженный в процентах – считается так — число из столбца №4 надо разделить на число из столбца №2 и умножить на 100. Эта простая операция мгновенно покажет где слабое звено.

Не откладывайте на завтра! Сделайте это сегодня.

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Пятый столбец — доходность.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]

Рассматриваем результаты построчно.

- Как оценить доходность или убыточность члена семьи – я не знаю.

- С точки зрения математики понятно, при делении на бесконечность ответ стремиться к нулю.

- Хоть и знак минус, но число 0%.

- -0%.

- Не самый большой процент, который можно платить за удовольствие пользоваться своим собственным жильём, тем более жильё – всё-таки одна из основных потребностей человека.

- -63% Неожиданно, правда? Такое приобретение можно оправдать:

- желанием помочь детям с жильём;

- надеждой что цена на жильё поднимется;

- отсутствием базовых знаний по управлению личными финансами.

Но не всё так мрачно, можно поправить ситуацию (по крайней мере для этой гипотетической семьи). Как поправить – исследуем следующую строку.

- Здесь в плюсе. А если этим депозитом погасить кредит «З» (способ помощи строке 6), в итоговой строке в ячейке №2 изменения не будет, 33 тысячи (неплохо) в ячейке №3 превратиться в 43 тысячи (просто замечательно). Убыточность (№5) уменьшиться. Самое важное — смотрите: значение в ячейке №4 увеличиться на 110. Это значит: при том же образе жизни семье удастся отложить за год на 110 больше – хватит на запланированный отпуск 100 и даже больше на +10%. Но учтите, как только семья потратится на отпуск, на столько же уменьшится общая стоимость собственности семьи.

Вот так это и работает. Я же обещал – получите больше! Осталось только найти подходящий способ сохранения с приумножением. Например, вклад с возможностью пополнения.

- Одна из самых лучших позиций. Как это работает — смотрим тут (ссылка).

- Дача.

- Автомобиль. Эти две позиции – святое, трогать не будем. Хотя от перегноя может быть один год отказаться – наверняка и так всё что нужно вырастет. А на авто ездить не всегда, иногда в соседний магазин сходить пешком.

- Гараж – понятно, забит хламом. Рассмотрим варианты:

- Оставить как есть – убыток небольшой, а проблемы есть и покрупней

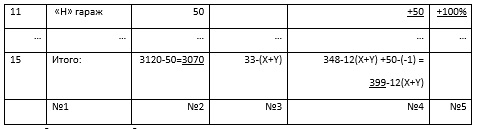

- Продать гараж за 50000

Уменьшится общая стоимость собственности семьи.

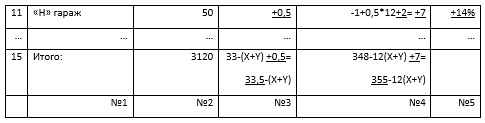

- Хлам из гаража сдать на вторсырьё за 2 тысячи, сдать гараж в аренду за 0.5 в месяц

Если вот такими немудрёными действиями просчитывать варианты и реализовывать самые выгодные, можно убыточную собственность превратить в актив, приносящий доход. Тут, кстати есть и другие варианты:

- Хлам из гаража сдать на вторсырьё за 2 тысячи, гараж продать за 50 000.

- Сдать гараж вместе с хламом в аренду, пусть с ним разберётся арендатор.

- Предложите своё.

- Самое выгодное с точки зрения математики действие – избавиться от лишнего и заработать на этом, доходность +∞%. Внимание! Эта строка также показывает обратное — если покупать ненужное, то доходность -∞%!

- Потребности – основные (еда, одежда, жильё учтено) без них никак.

- Удовлетворение желаний – самое широкое поле для экономии. Но разве мы не для удовлетворения своих желаний экономим?

[dropshadowbox align=»none» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]Итоги.[/dropshadowbox]

[dropshadowbox align=»right» effect=»lifted-both» width=»auto» height=»» background_color=»#ffffff» border_width=»1″ border_color=»#dddddd» ]К оглавлению.[/dropshadowbox]Для достижения долгосрочных целей необходимо тщательнее выбирать способы. Возможно, эта семья следующую квартиру (для дочери) в ипотеку брать не будет, просто купит её за наличные.

Средствами на средненесрочные цели можно без потерь пользоваться для достижения долгосрочных целей. Возможна выгода.

Для выполнения краткосрочных целей тоже требуются усилия. Ведь даже чтобы просто поднять деньги надо гнуть спину.

Выводы.

- Доходность и убыточность члена семьи – понятия не микроэкономические.

- Инвестиции в недвижимость – одни из самых проблемных.

- Иногда выгоднее при достижения среднесрочных финансовых целей сначала погасить долги.

- Грамотное использование банковских карт – эффективный способ экономии.

- На даче, автомобиле и гараже можно экономить и зарабатывать.

- Продать ненужное – экономически выгоднее, чем купить ненужное.

- Проведение границы между потребностями и желаниями требует отдельного исследования.

Наверняка финансовые гуру и просто люди с экономическим образованием увидят недостатки предложенной таблицы, ведь смешивать активы, пассивы, доходы и расходы не совсем правильно, согласен. К тому же доходность экономисты считают не так… Зато буквально за час – два работы над Таблицей учёта личных финансов вы увидите проблемные места и, возможно найдёте способы достижения ваших личных финансовых целей.

Алексей.

Вот тут вы можете на бла бла кар найти поездку.

Содержание